Pengertian Aktiva Tetap, Jenis, Contoh dan Cara Menghitungnya

Teknatekno.com – Secara umum, pengertian aktiva tetap atau aset tetap adalah kekayaan yang dimiliki oleh perusahaan. Kekayaan ini bersifat permanen, digunakan dalam operasi perusahaan untuk waktu yang lama, dan memiliki nilai uang.

Aktiva tetap atau aset tetap diklasifikasikan menjadi dua jenis berdasarkan sifatnya: aset tetap berwujud (tangible fixed assets) dan aset tetap tidak berwujud (intangible fixed assets). Adapun untuk aset tetap berwujud sering disebut sebagai aktiva tetap saja.

Buat kamu yang masih belum paham mengenai pengertian aktiva tetap, Teknatekno sudah menyiapkan artikel yang akan membahas seputar aktiva tetap, mulai dari pengertian aktiva tetap, karakteristiknya, manfaat, jenis, sampai dengan contohnya. Simak dibawah ini.

Memahami Pengertian Aktiva Tetap

Pengertian aktiva tetap adalah aktiva atau atau aset yang diterima dalam bentuk yang siap untuk dimanfaatkan, dibuat, atau dikembangkan dan siap digunakan atau menghasilkan keuntungan dalam waktu kurang dari satu tahun.

Selanjutnya, aset tetap dapat didefinisikan sebagai aset yang siap pakai atau aset yang tidak dimaksudkan untuk ditukar oleh perusahaan dan memiliki masa manfaat lebih dari satu tahun.

Definisi Aktiva Tetap Menurut Pendapat Para Ahli

Di bawah ini adalah beberapa daftar kumpulan pengertian aktiva tetap adalah menurut para ahli.

1. Pengertian Aktiva Tetap Menurut Warren

Warren, et all (2008, 440) mengatakan aktiva tetap adalah aset jangka panjang yang dimiliki dan digunakan oleh perusahaan dan tidak dimaksudkan untuk dijual sebagai bagian dari kegiatan orperasional rutin.

2. Pengertian Aktiva Tetap Menurut Rudianto

Rudianto (2009, 276) mengatakan aktiva tetap adalah benda-benda fisik yang dimiliki oleh perusahaan yang sifatnya agak permanen dan digunakan dalam operasi rutin perusahaan daripada untuk dijual.

3. Pengertian Aktiva Tetap Menurut Reeve

Reeve dkk (2012, 2) mengatakan aktiva tetap adalah aset yang bersifat jangka panjang atau sebagian besar bersifat permanen dan dapat dimanfaatkan sepanjang waktu.

4. Pengertian Aktiva Tetap Menurut Baridwan

Baridwan (2008, 271) mengatakan aktiva tetap adalah asset yang sifatnya relative permanen yang dipakai dalam kegiatan perusahaan yang normal. Istilah relative permanen ini menunjukan sifat dimana asset yang bersangkutan bisa dipakai dalam jangka waktu yang relative cukup lama.

5. Pengertian Aktiva Tetap Menurut Martani

Martani dkk (2012, 270) menyebutkan aktiva tetap adalah aset yang dimiliki untuk digunakan dalam produksi dan penyerahan produk dan jasa, untuk disewakan kepada pihak ketiga, atau untuk fungsi administratif, dan dimaksudkan untuk digunakan lebih dari satu kali atau satu periode.

6. Aktiva Tetap Menurut Ikatan Alumni Indonesia

Ikatan Akuntan Indonesia (2012, 1) mendefinisikan aktiva tetap adalah aset yang dimiliki dan diperdagangkan (baik buatan sendiri maupun diperoleh melalui pembelian, penukaran, dan sumbangan), memiliki nilai yang relatif tinggi, memberikan manfaat lebih dari satu periode akuntansi, dan digunakan dalam kegiatan atau operasi perusahaan.

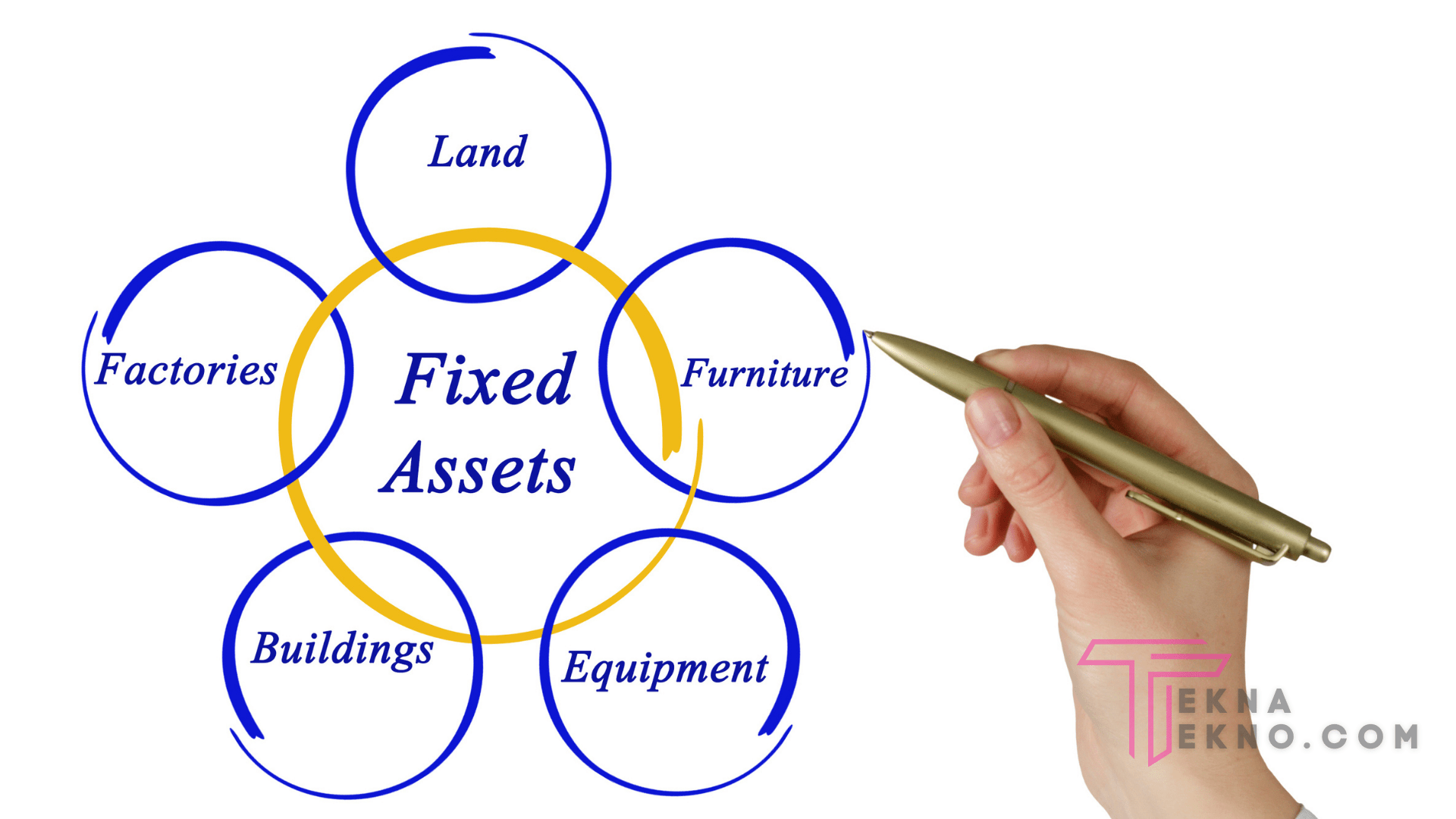

Jenis Aktiva Tetap

Ada berbagai jenis aktiva tetap di antaranya:

-

- Tanah, dimanfaatkan untuk bangunan, lapangan, tempat parkir, pekarangan, dan keperluan lain yang bermanfaat bagi usaha.

- Bangunan, digunakan sebagai lokasi kegiatan perusahaan untuk melakukan bisnis, seperti kantor, pabrik, toko, atau ruko.

- Mesin, alat-alat kerja yang dapat membantu produktivitas perusahaan, seperti mesin fotokopi dan printer.

- Kendaraan perusahaan seperti mobil, sepeda motor, dan truk digunakan untuk transportasi perusahaan.

- Perlengkapan atau peralatan seperti meja, kursi, AC, dan furniture perusahaan lainnya.

Karakteristik Aktiva Tetap

Berikut merupakan beberapa karakteristik dari asset tetap:

-

- Dipakai dalam aktivitas normal perusahaan. Ini menandakan bahwa aset tersebut dipertahankan untuk penggunaan daripada dijual kembali atau investasi.

- Memiliki masa manfaat lebih dari satu tahun atau satu siklus standar perusahaan.

- Memiliki nilai uang yang cukup. Hal ini menunjukkan bahwa nilai/harga aset relatif tinggi. Bangunan, tanah, mobil, dan mesin manufaktur lainnya adalah contohnya.

- Sementara itu, aset dengan nilai moneter yang rendah tetapi umur fungsional yang panjang tidak dapat dikategorikan sebagai aset tetap. Kalkulator, gunting, pisau, dan penggaris, misalnya. Begitu seterusnya dan seterusnya.

Sifat Aktiva Tetap

Meskipun semua aset memiliki kesamaan kualitas fundamental tertentu, aset tetap memiliki ciri-ciri tambahan berikut ini:

-

- Barang-barang fisik yang dimiliki untuk membantu pembuatan komoditas lain atau untuk menawarkan layanan kepada perusahaan dan kliennya adalah salah satu atribut dari aset tetap. Semua aset tetap memiliki umur yang terbatas dan harus diganti ketika mencapai akhir masa manfaatnya. Nilai aset tetap berasal dari kemampuannya untuk mengalahkan pihak lain dalam menetapkan hak hukum atas penggunanya, bukan melalui paksaan kontrak.

- Aset tetap sepenuhnya non-moneter; keuntungan diperoleh dari penggunaan atau penjualan layanan daripada mengubahnya menjadi uang. Pada umumnya jasa yang diberikan oleh aktiva tetap bertahan lebih dari satu tahun atau satu siklus operasional perusahaan. Namun, ada pengecualian. Suatu struktur atau peralatan, misalnya, tidak dikategorikan sebagai aset lancar jika sisa umur manfaatnya kurang dari satu tahun. Dalam kasus seperti itu, bagian-bagian tertentu memiliki umur awal yang lebih pendek daripada siklus kerja perusahaan.

- Unsur-unsur aktiva tetap mempunyai ciri umum dan memiliki beberapa tujuan pelaporan keuangan yang sama. Salah satu tujuannya adalah untuk mencapai konsistensi dalam proses akuntansi. Aset tetap dipertahankan untuk memperoleh layanan di masa depan.

Ciri-Ciri Aktiva Tetap

Aset tetap tersebut bisa dilihat dari ciri-cirinya, seperti penjelasan dua tokoh berikut ini.

1. Soemarsono S.R

-

- Aset dari segi nominal harganya tergolong lebih besar.

- Manfaat benda tersebut umumnya lebih dari satu tahun sehingga memiliki waktu yang lebih panjang.

- Aset tetap yang dimiliki oleh perusahaan tujuannya adalah sebagai simpanan dan bukan untuk dijual.

- Aset digunakan untuk kegiatan perusahaan.

2. Jerry J. Weygandt

-

- Aset digunakan untuk aktivitas perusahaan sebagai operasional.

- Benda tersebut digunakan sebagai simpanan dan tidak untuk dijual pada pihak lainnya.

- Aset bisa dilihat baik dari bentuk, ukurannya dengan jelas.

- Dari ciri-ciri yang sudah dijelaskan oleh kedua tokoh tersebut memberikan kemudahan bagi Anda untuk lebih mengetahui manfaat aset tetap tersebut dalam perusahaan.

Cara Perolehan dan Pencatatan Aset Tetap

Biaya perolehan aset tetap terdiri dari semua pengeluaran yang dikeluarkan atau dikeluarkan untuk membeli aset dan mempersiapkannya untuk digunakan dalam operasi rutin perusahaan.

Berikut ini yang termasuk kedalam harga perolehan adalah:

-

- Harga beli aktiva yang bersangkutan ditambah dengan

- Biaya angkut

- Biaya pemasangan

- Biaya asuransi saat pengangkutan

- Biaya percobaan

- Biaya komisi

- Biaya balik nama

- Dan lain sebagainya.

1. Pembelian Tunai

Salah satu langkah untuk memperoleh aset jangka panjang adalah dengan membelinya secara tunai dengan mengeluarkan uang. Jumlah nilai kas yang dikeluarkan untuk memperoleh aset tersebut adalah jumlah aset yang diakui dalam akuntansi.

Nilai kas yang dibayarkan terdiri dari biaya akuisisi dikurangi diskon atau diskon. Jurnal yang dibuat adalah sebagai berikut:

| Keterangan | Debit | Kredit |

| Aktiva Tetap | Rp0 | |

| Kas | Rp0 |

2. Membeli Kredit atau Angsuran

Aset yang diperoleh secara angsuran atau kredit juga harus didokumentasikan dengan harga pembelian penuh. Selisih antara harga tunai dan jumlah total pembayaran ditambah bunga harus didokumentasikan. Sisanya kemudian ditetapkan sebagai pengeluaran bunga, yang berjalan sesuai dengan lamanya kontrak pembelian. Berikut jurnal yang dibuat:

| Keterangan | Debit | Kredit |

| Aktiva Tetap | Rp0 | |

| Bunga yang Ditangguhkan | Rp0 | |

| Utang Angsuran | Rp0 |

-

- Jurnal saat mengangsur.

| Keterangan | Debit | Kredit |

| Utang Angsuran | Rp0 | |

| Beban Bunga | Rp0 | |

|

Bunga yang Ditangguhkan

|

Rp0 | |

| Kas | Rp0 |

3. Pertukaran

Aktivitas pertukaran aset dapat dilakukan dengan menggunakan produk yang sebanding atau tidak serupa. Pertukaran aset yang sebanding mengacu pada pertukaran aset dengan keunggulan dan kualitas yang sama, seperti tanah dan kendaraan.

Selisih nilai buku dari aset yang diserahkan umumnya digunakan sebagai dasar pencatatan dan dianggap sebagai keuntungan atau kerugian selisih kurs. Berikut jurnal yang dibuat:

-

- Jurnal di saat rugi.

| Keterangan | Debit | Kredit |

| Aktiva Tetap (Baru) | Rp0 | |

| Akumulasi Penyusutan Aktiva Tetap | Rp0 | |

| Rugi dari Pertukaran | Rp0 | |

|

Aktiva Tetap (Lama)

|

Rp0 | |

| Kas | Rp0 |

-

- Jurnal di saat mendapat laba.

| Keterangan | Debit | Kredit |

| Aktiva Tetap (Baru) | Rp0 | |

| Akumulasi Penyusutan Aktiva Tetap | Rp0 | |

|

Untung dari Pertukaran

|

Rp0 | |

|

Aktiva Tetap (Lama)

|

Rp0 | |

| Kas | Rp0 |

4. Membuat Sendiri

Jika suatu barang tetap diperoleh dengan membawa dampak sendiri, harga pendapatan ditentukan oleh semua pengeluaran yang dikeluarkan sampai aset tersebut siap digunakan.

Dalam hal berikut berjalan kapitalisasi biaya. Kapitalisasi biaya adalah semua biaya yang akan dicatat sebagai bagian dari biaya perolehan aset dan disusutkan selama masa manfaat aset.

Selain itu terhitung berlaku rancangan conservatism didalam akuntasi. Artinya, tidak ada laba yang harus dicatat jika biaya membawa barang itu sendiri lebih kecil dari harga pasar.

Namun, jika biaya tercatat aset melebihi harga pasar, kerugian harus dicatat dan aset berikutnya harus dilaporkan pada nilai pasar saat ini.

5. Menerbitkan Surat Berharga

Ketika sebuah perusahaan memperoleh aset tetap melalui penerbitan sekuritas, seperti saham atau obligasi, dasar untuk mendaftarkannya adalah nilai pasar dari sekuritas pada saat akuisisi.

Jika ada keadaan di mana nilai pasar tidak dapat diketahui sangat sebanding, pihak independen harus merevaluasi aset berikut.

6. Diterima dari Hadiah atau Sumbangan

Jika aset tetap diterima sebagai hadiah, maka dicatat pada nilai pasar atau nilai wajar, dan akun modal dikreditkan.

Biaya yang jauh lebih rendah dari nilai barang yang diperoleh dapat dikenakan untuk memperoleh dari hadiah atau sumbangan ini. Akibatnya, jika dicatat sebesar pengeluaran yang dikeluarkan, pengaruhnya terhadap jumlah aset dan pengeluaran penyusutan tidak akan signifikan. Berikut jurnal pencatatannya:

| Keterangan | Debit | Kredit |

| Aktiva Tetap | Rp0 | |

| Modal Donasi | Rp0 |

7. Diterima dengan Sewa Guna Usaha

Pencatatan yang dilakukan dengan tahap akuisisi leasing terkait dengan jenis leasing yang diperoleh perusahaan. Menurut James Reeve dkk (2009,7), ada dua langkah leasing, yaitu sebagai berikut.

-

-

Capital Lease

-

Aset yang dibeli dengan cara ini dilaporkan sebagai aset tetap dalam kategorinya sendiri dan harus diamortisasi. Kewajiban sewa dihitung untuk dibedakan dari komitmen lainnya. Jika barang yang disewa berusia lebih dari dua tahun, prosedur ini biasanya dilakukan.

-

-

Operating Lease

-

Jika perusahaan memilih untuk menggunakan metode ini, pencatatan pembayaran bulanan tidak dianggap sebagai aset tetap. Namun, itu akan dianggap sebagai pengeluaran sewa aset dan dicatat dengan metode garis lurus selama era leasing.

Contoh Aktiva Tetap

Contoh di bawah ini adalah aset tetap berdasarkan jenis, macam, atau karakteristiknya:

1. Aset Lancar

Aktiva lancar adalah aset yang dijadwalkan untuk diuangkan dalam waktu kurang dari satu siklus akuntansi. Diantaranya:

-

- Kas, yaitu segala aset yang ada di dalam kas perusahaan atau setara dengan kas yang disimpan dalam bank dan dapat diambil kapan pun.

- Piutang dagang, yakni tagihan dari suatu badan usaha kepada debitur yang disebabkan oleh penjualan produk secara kredit.

- Surat berharga, yaitu kepemilikan saham atau obligasi perusahaan lain yang bersifat sementara atau sewaktu-waktu dapat dijual kembali.

- Piutang pendapatan, yakni penghasilan yang telah menjadi hak, tetapi belum diterima pembayaran.

- Piutang wesel, ialah surat perintah penagihan kepada individu atau badan agar dapat melakukan pembayaran sesuai tanggal jatuh tempo.

- Beban dibayar di muka, adalah beban yang dibayar di awal, tetapi belum menjadi kewajiban pada waktu yang bersangkutan.

- Perlengkapan, yaitu perlengkapan yang digunakan dalam sebuah bisnis dan memiliki sifat habis pakai.

Persediaan barang dagang, yakni barang yang dibeli untuk dijual kembali.

2. Aset Tetap Berwujud

Aktiva tetap berwujud adalah aset yang dimiliki oleh bisnis dengan masa manfaat lebih dari satu tahun yang tidak untuk dijual dan digunakan untuk operasi.

Karena jenis aktiva ini mengalami penyusutan setiap tahun, maka harus dicatat dalam pembukuan. Bangunan, mesin, tanah, peralatan kantor dan ritel, dan peralatan transportasi adalah contoh aset tetap.

3. Aset Tetap Tak Berwujud

Aktiva tetap tidak berwujud adalah hak istimewa perusahaan yang memiliki nilai tetapi tidak berwujud fisik. Contohnya yaitu:

-

- Hak cipta, yakni hak tunggal yang diperoleh seseorang atau badan dari pemerintah akibat adanya hasil karya.

- Hak paten, merupakan hak tunggal yang diberikan pemerintah kepada individu atau kelompok disebabkan adanya penemuan tertentu.

- Good will, yaitu nilai lebih milik perusahaan karena keistimewaan tertentu.

- Franchise, ialah hak istimewa yang diterima oleh individu atau badan dari pihak lain guna mengomersialkan teknik, produk, atau formula tertentu.

- Hak sewa, yaitu hak untuk menggunakan aktiva tetap pihak lain dalam jangka waktu yang telah disepakati sebelumnya.

4. Investasi Jangka Panjang

Investasi jangka panjang adalah investasi jangka panjang pada perusahaan lain. Investasi jangka panjang juga mencari keuntungan dan pengaruh atas perusahaan di mana uang tunai diinvestasikan. Jenis aktiva ini membutuhkan kesabaran karena keuntungannya hanya terlihat ketika perusahaan telah melihat laba atas investasi.

Terjadi Penyusutan Aset Tetap

Aset lain yang dibeli oleh perusahaan, seperti mesin manufaktur dan mobil kantor, dapat kehilangan nilainya seiring waktu karena digunakan.

Sayangnya, hampir semua aset tetap terdepresiasi seiring waktu, sehingga bisnis akan lebih berhati-hati dalam memilih aset tersebut. Hanya tanah atau bangunan yang umumnya akan mengalami kenaikan harga sehingga perusahaan dapat menyimpannya dalam jangka waktu yang lama.

Ada berbagai teknik penyusutan yang digunakan dalam akuntansi untuk menghitung penyusutan aset berdasarkan masa manfaatnya. Menurut pengertian bentuk aktiva tetap di atas, ada kategori aktiva tetap yang berwujud.

Meskipun demikian, ada aset tetap yang tidak berwujud tetapi keberadaannya tidak dapat dipandang sebelah mata karena posisinya sangat penting bagi kelangsungan usaha perusahaan. Aktiva tetap tidak berwujud berupa hak-hak yang dimiliki oleh perusahaan dalam usahanya, seperti:

- Franchise

- Lisensi

- Merek dagang

- Hak cipta

Semua aset perusahaan harus dijaga dengan hati-hati agar tidak diambil alih oleh pihak luar. Perusahaan akan menyimpan aset tidak berwujud tersebut dalam waktu yang lama dan bertujuan untuk menciptakan dan mengembangkannya agar lebih dikenal masyarakat luas, seperti merek dagang.

Jika iklan dan publikasi komunitas yang lebih intensif efektif, perusahaan tidak akan kesulitan mengembangkan item tambahan di masa depan.

Merek dagang terkenal yang ada sangat penting dalam memastikan bahwa setiap produk yang diberikan oleh perusahaan di pasar lebih mudah diterima oleh pelanggan daripada barang lain yang sebanding. Bahkan pelanggan yang berkomitmen tidak akan direpotkan dengan harga produk dengan merek terkenal.

Pencatatan dan Pengeluaran Terhadap Aset

Pengeluaran biaya yang berkaitan dengan pemilikan atau penggunaan Asset tetap bisa dicatat dengan menggunakan 2 cara, yaitu sebagai berikut:

1. Pengeluaran Modal

Dalam cara yang satu ini seluruh biaya yang dikeluarkan harus dikapitalisasikan pada Asset tetap atau dicatat sebagai penambahan Asset yang bersangkutan.

Hal tersebut dilakukan apabila pengeluaran biaya tersebut relative besar, dan bisa memenuhi 1 atau lebih beberapa kriteria berikut:

-

- Memperpanjang masa ekonomis atau masa manfaat aktiva yang bersangkutan.

- Menambah aktiva yang bersangkutan, namun tidak memperpanjang masa manfaat.

- Meningkatkan kapasitas produksi.

- Menungkatkan kualitas atau mutu jasa yang diberikan oleh aktiva yang bersangkutan.

Contoh:

Dikeluarkan biaya sebesar Rp 20.000.000 untuk memperbaiki gedung.

Diminta:

Buatlah jurnal, apabila dengan perbaikan tersebut

-

- Menambah masa manfaat.

- Hanya menambah nilai aktiva, namun tidak memperpanjang masa manfaat.

Jawab:

Apabila perbaikan akan memperpanjang masa manfaat, berarti akumulasi penyusutan yang sudah dicatat terlalu besar. Oleh karena itu biaya perbaikan yang dikeluarkan tersebut dicatat sebagai pengurangan akumulasi penyusutan yang sudah terjadi.

| Keterangan | Debit | Kredit |

| Akumulasi Penyusutan Gedung | Rp20.000.000 | |

| Kas | Rp20.000.000 |

Apabila biaya perbaikan yang dikeluarkan hanya akan menambah nilai asset, namun tidak akan memperpanjang masa manfaat, maka biaya tersebut akan dicatat di sisi debet asset tetap yang bersangkutan, sebagai penambah nilai asset.

| Keterangan | Debit | Kredit |

| Gedung | Rp20.000.000 | |

| Kas | Rp20.000.000 |

2. Pengeluaran Pendapatan

Dalam cara ini pengeluaran biaya yang terjadi diperlukan sebagai beban pada periode terjadinya.

Hal tersebut dilakukan apabila biaya yang dikeluarkan hanya memberikan masa manfaat dalam waktu 1 periode berjalan atau dalam jumlah yang relative kecil.

Contoh:

Dikeluarkan biaya pengecatan gedung sebesar Rp 1.950.000

Diminta:

Buatlah jurnal atas transaksi tersebut.

Jawab:

| Keterangan | Debit | Kredit |

| Biaya Pemeliharaan Gedung | Rp1.950.000 | |

| Kas | Rp1.950.000 |

Kesimpulan

Demikianlah penjelasan dari Teknatekno seputar aktiva tetap, mulai dari pengertian aktiva tetap, karakteristiknya, manfaat, jenis, sampai dengan contoh soalnya.

Dari penjelasan diatas bisa kita simpulkan bahwa pengertian aktiva tetap adalah aset yang diterima dalam bentuk yang siap untuk dimanfaatkan, dibuat, atau dikembangkan dan siap digunakan atau menghasilkan keuntungan dalam waktu kurang dari satu tahun.

Hai Saya schoirunn aktif menulis dan berkontribusi dalam berbagai media massa, seperti surat kabar sekolah, website, dan media sosial. Saya juga pernah mengikuti pelatihan jurnalistik dan magang di salah satu media nasional, yang membuat saya semakin memahami bagaimana dunia jurnalistik bekerja. Selain menulis, saya juga senang memotret dan merekam video. Saya percaya bahwa gambar dan video dapat memberikan dampak yang kuat dalam menyampaikan sebuah cerita. Sebagai seorang jurnalis muda, saya berkomitmen untuk selalu memperbaiki keterampilan saya dalam menulis, mencari sumber, dan melakukan wawancara yang berkualitas.

You might also like